2022 / 01 / 27

改めて、古くて新しい課題について考える

事業会社における人に関わる費用=広義の人件費マネジメント

■ 執筆者

インフォテクノスコンサルティング株式会社

取締役 兼 プロダクト事業統括 斉藤 由美氏/セールス・マーケティング事業部長 大島 由起子氏

2 / 4

もはや、狭義の「人件費」管理では不十分である

前段では、「人件費」の定義を明確にしないままに話を進めていましたので、ここでマネジメントすべき「人件費」について、整理していきます。「人件費」というと、正社員の給与手当(「所定内賃金」「所定外賃金」「賞与・一時金」)、法定福利費、福利厚生費(法定外福利費)、退職金準備金を合算して捉えるケースが見受けられます。仕事に従事する「人」が、正規雇用者中心だとすれば、それは妥当なマネジメントと言えます。これは、狭義の「人件費」と言えるでしょう。

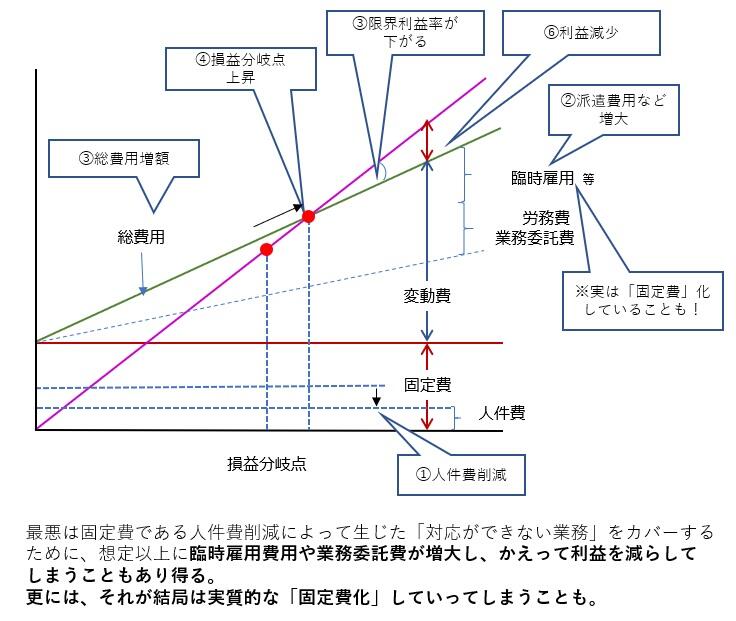

しかし、現代の多くの企業は、様々な「人」の力を使って、事業を行い、価値と利益を生み出しているはずです。雇用調整が容易ではない日本企業においては、固定費となる正社員の人件費を急激に下げることが難しいため、業務を外部に委託したり、派遣社員や契約社員で代行していくことで、人件費の変動費化を図ろうとする動きは珍しくありません。このことよって、狭義の人件費が固定費に占める割合が低く安定して見えるかもしれません。

しかし、ここには落とし穴がある可能性があることに気がつく必要があります。

正社員の人員削減が行われたために、人不足感を持った各部門が、個別最適の発想で、業務を外部委託したり、派遣社員を活用しているケースがあります。それらが内容を吟味されないままに「経費」として扱われてしまうと、「人に関わる費用」を削減をしたつもりでも、隠れた"人件費"が静かに利益を圧迫している可能性があり得ます。

また、固定費となる正社員人件費を削減し、人件費の変動費化を図るために契約社員や派遣社員に切り替えたとしても、実態としては固費化してしまっているケースも少なくありません。「変動費=売り上げ目標に応じて増減する(できる)費用」とするならば、「契約社員・派遣社員だから、変動費」のように、表面的な契約形態だけで判断してしまうと、正しい実態把握ができなくってしまいます。

事業を継続していくためにどれだけの「人」の力が必要であるのか。それはどのような形態で確保することが適切なのか。事業計画に即した「人に関わる費用」(=広義の「人件費」)を計画し、PDCAを回していくには、現状を正確に把握することが大前提となります。そのためには、正社員だけを見ていては不十分です。事業に関わるすべての従業員の役割や仕事内容、業務委託の現状を正確に把握し、管理会計的な観点から管理すること。それこそが、経営が人事に求める、人件費マネジメントだと認識する必要があります。

いるか、すぐに把握できる状態になっているでしょうか?

Q:事業に関わるすべての従業員の役割や仕事内容、業務委託の現状を

正確に把握し、管理会計的な観点から、経営層に説明できますか?

■ PROFILE

インフォテクノスコンサルティング株式会社

取締役 兼 プロダクト事業統括 斉藤 由美氏

人事業務担当者として人事業務改革、人事情報システムの運用を担当。その後ITコンサルタント、人事コンサルタントを経て、2000年にITCを設立。人事にとどまらず、経営者が必要とするシステムを提案・構築できるコンサルタントとして活躍。Rosic人材マネジメントシステムの基本構想から設計に関わり、経営に貢献できる人材マネジメントシステムの発展に力を入れ、活動を続けている。

■ PROFILE

インフォテクノスコンサルティング株式会社

セールス・マーケティング事業部長 大島 由起子氏

株式会社リクルート、Hewlett-Packard Australia LtdのAsia Pacific Contract Centreを経て、2004年より現職。企業の人材マネジメントにおけるIT活用推進の支援を行う。

著書:『破壊と創造の人事』(楠田祐・共著) ディスカヴァー・トゥエンティワン